الاكثر قراءةتحليلات و آراءغير مصنف

مضيق هرمز والأمن الطاقوي العراقي

قراءة جيوسياسية في تداعيات الإغلاق وبدائل التصدير

بقلم: الباحث انمار نوري خفيف القره غولي

جامعة واسط / كلية التربية الأساسية

مقدمة

تتحدد قيمة مضيق هرمز الجيوسياسية من كونه ممراً بحرياً شديد الضيق والحساسية، إذ يفصل بين شبه الجزيرة العربية وإيران، ويربط الخليج العربي بخليج عُمان وبحر العرب، ولا يتجاوز عرضه عند أضيق نقطة 29 ميلاً بحرياً، مع ممرات ملاحية محدودة للغاية. وهذا البناء الجغرافي يجعل أي توتر أمني فيه سريع الانعكاس على كلفة النقل والتأمين والتسعير العالمي، ويضعه في قلب معادلة أمن الطاقة الدولي. وفي أحدث تحديثات الوكالة الدولية للطاقة لعام (2026)، عبر المضيق في عام (2025) نحو (20) مليون برميل يومياً من النفط ومشتقاته، أي قرابة (25%) من تجارة النفط المنقولة بحراً في العالم، فيما تمر عبره كذلك كميات كبيرة من الغاز الطبيعي المسال، خصوصاً من قطر والإمارات.

ومن منظور الجغرافية السياسية المعاصرة، لا يُنظر إلى هرمز بوصفه قناة مائية فحسب، بل بوصفه أداة تأثير جيو اقتصادي، فالدول المطلة عليه أو المعتمدة عليه لا تتعرض فقط لمخاطر إغلاق فعلي، بل لمخاطر التهديد، والابتزاز، ورفع كلفة المخاطر البحرية، وتذبذب عقود الشحن، وتقلص الاستثمار في سلاسل الإمداد لذلك، فإن مسألة أمن المضيق باتت مرتبطة مباشرة بأمن السوق النفطي العالمي، وبنمط توزيع القوة بين المنتجين والمستهلكين، وبقدرة الفاعلين الإقليميين والدوليين على التأثير في تدفق الطاقة.

أولاً: الأهمية الجيوسياسية لمضيق هرمز في منظومة الطاقة العالمية

يقع مضيق هرمز في نقطة التقاء حساسة بين اليابسة والبحر، وتكمن خصوصيته في أنه ممر ضيق لا يملك بدائل عملية واسعة عندما يتعرض للاضطراب. وتشير بيانات الوكالة الدولية للطاقة إلى أن نحو (20) مليون برميل يومياً من النفط ومشتقاته عبرت المضيق في سنة (2025)، وأن معظم هذه التدفقات كان متجهاً نحو الأسواق الآسيوية، ولا سيما الصين والهند واليابان وكوريا. كما تؤكد الإدارة الأمريكية لمعلومات الطاقة أن اختناق هذه الممرات البحرية يسبب تأخيرات في الإمداد وارتفاعاً في كلفة الشحن وقد يرفع أسعار الطاقة عالمياً.

ويُعَدُّ المضيق (عنق زجاجة) طاقوياً، لأن أي تعطل فيه لا يوقف مجرد حركة عبور محلية، بل يمسّ شرياناً يربط الخليج العربي بالاقتصاد العالمي. فالوكالة الدولية للطاقة تذكر أن غالبية النفط المغادر عبره يأتي من السعودية والإمارات والكويت وقطر والعراق وإيران والبحرين، وأن البدائل المتاحة خارج المضيق محدودة، إذ لا يتجاوز فائض القدرة القادر على الالتفاف عليه عبر خطوط الأنابيب السعودية والإماراتية (3.5 إلى 5.5) ملايين برميل يومياً، وهي قدرة لم تُختبر لوجستياً بصورة شاملة في ظروف أزمة ممتدة لذلك فإن الإغلاق، حتى لو كان قصيراً، يترك أثراً واسعاً في السوق العالمي.

وتزداد أهمية المضيق إذا نظرنا إلى الغاز الطبيعي المسال، لأن إغلاقه لا يعني تهديد النفط وحده، بل يعني كذلك تعريض صادرات قطر والإمارات من الغاز إلى التعطيل، وهي صادرات تمثل قرابة خُمس تجارة الغاز المسال العالمية. وهذا يفسر لماذا تتعامل المؤسسات الدولية مع هرمز بوصفه عقدةً مزدوجة: عقدة نفطية وعقدة غازية، أي مركزاً يربط أمن الطاقة بأمن الاقتصاد العالمي في آن واحد.

أما الفاعلون المؤثرون في أمن المضيق فهم متعددون ومتشابكون، فإيران ترى فيه ورقة ردع، ودول الخليج ترى فيه شريان تصدير، والولايات المتحدة والدول الصناعية الكبرى تنظر إليه باعتباره ممراً حيوياً للاستقرار السعري، بينما ترتبط الاقتصادات الآسيوية الكبرى، وعلى رأسها الصين والهند واليابان، باستمرارية العبور عبره لذلك، فإن أمن المضيق ليس قضية أمن بحري فقط، بل قضية توازنات دولية وسلاسل إمداد ومكانة استراتيجية للأسواق الآسيوية في استهلاك الطاقة العالمية.

ثانياً: العراق ومضيق هرمز: الترابط الجغرافي والأمن الطاقوي

يقع العراق ضمن المنظومة النفطية الخليجية، لكنه يتميز بتركيبة جغرافية-لوجستية تجعله شديد الارتباط بالمنافذ الجنوبية، فمعظم صادراته النفطية تتجمع في حقول الجنوب ثم تُنقل إلى موانئ البصرة وخور العمية، ومنها تعبر الخليج العربي وصولاً إلى مضيق هرمز. وتبين وثيقة البنك الدولي الخاصة باستراتيجية الطاقة الوطنية المتكاملة للعراق أن قدرة التصدير عبر منشآت البصرة كانت محدودة تاريخياً، وأن النظام الشمالي-الجنوبي كان معطلاً بفعل الأضرار الحربية، ما يعني أن العراق كان يفتقر إلى المرونة اللازمة لتحويل الصادرات من منفذ إلى آخر عند وقوع أزمة([1]).

كما تُظهر بيانات الوكالة الدولية للطاقة أن العراق صدّر في (2025) نحو (3.32) ملايين برميل يومياً من الخام و(0.31) مليون برميل يومياً من المنتجات عبر مضيق هرمز، أي ما مجموعه (3.63) ملايين برميل يومياً، وهي حصة عالية للغاية بالنظر إلى اعتماد المالية العامة العراقية على النفط([2]) وتؤكد تقديرات البنك الدولي لعام 2025 أن النفط مثّل (53%) من الناتج المحلي الحقيقي، و(88%)من الإيرادات الحكومية، و(91%) من الصادرات السلعية، كما أشارت إلى أن حصار المضيق قلّص القدرة التصديرية العراقية وأبطأ الإنتاج. هذه الأرقام تكشف أن هرمز ليس مساراً خارجياً بالنسبة للعراق، بل جزءاً من أمنه الاقتصادي الداخلي([3]).

وفي قراءة أعمق للبنية الريعية العراقية، يوضح البنك الدولي أن العراق ظل واحداً من أكثر الاقتصادات اعتماداً على النفط في العالم، إذ كانت عوائد النفط تمثل أكثر من 96% من الصادرات و(92%) من إيرادات الموازنة و(43%)من الناتج المحلي في(2019)، ومعنى ذلك أن أي صدمة تصيب مسار التصدير البحري، ومنها إغلاق هرمز، لا تمس قطاع الطاقة وحده، بل تصيب الدولة الريعية في صميمها، لأن قدرتها على تمويل الرواتب والاستثمار والخدمات العامة تعتمد أساساً على الاستقرار في تدفقات النفط وأسعاره([4]).

ثالثاً: إغلاق مضيق هرمز والمخاطر الجيوسياسية المحتملة

يمكن تصور الإغلاق في ثلاثة أشكال: إغلاق كامل، إعاقة جزئية، أو تعطيل وظيفي غير مباشر عبر التهديد والاصطدامات والرقابة البحرية والتأمين المرتفع، والأثر الجيوسياسي في الحالات الثلاث واحد من حيث المبدأ: ارتفاع المخاطر، اضطراب الشحن، وتبدل قرارات المنتجين والمستهلكين. وتوضح الوكالة الدولية للطاقة أن انقطاع التدفقات عبر ممر ضيق كهذا يسبب تأخيرات في الإمداد، وارتفاعاً في تكاليف الشحن، وزيادة في أسعار الطاقة، وأن بعض الممرات البحرية لا تملك بديلاً عملياً مباشراً([5]).

وفي حال الإغلاق أو الإعاقة الشديدة، تتأثر السوق العالمية أولاً من جهة العرض، لأن المضيق يمرر نحو (20) مليون برميل يومياً من النفط ومشتقاته وفق تقديرات كل من الوكالة الدولية للطاقة (IEA)، ثم من جهة التوقعات، لأن الأسواق تتفاعل مع المخاطر قبل وقوع النقص الفعلي. وتُظهر متابعة الوكالة الدولية للطاقة لتطورات (2026) أن مجرد تقييد المرور في المضيق كان كافياً لخلق ضغط حاد على الأسعار والمخزونات العالمية، ما يدل على أن حساسية السوق تجاه هرمز ليست نظرية، بل هي حساسية بنيوية([6]).

جيوسياساً، يؤدي الإغلاق إلى إعادة توزيع مؤقتة للقوة بين المنتجين والمستهلكين. فالدول القادرة على التصدير عبر بدائل خارج المضيق، مثل السعودية والإمارات، تحصل على هامش مناورة أعلى، بينما تتعرض الدول الأكثر ارتهاناً لهرمز، ومنها العراق، لضغط مالي مباشر. وهنا تظهر قيمة الجغرافيا السياسية بوصفها علماً يفسر كيف يتحول الموقع من مجرد خاصية مكانية إلى مورد قوة أو إلى مصدر هشاشة.

رابعاً: تداعيات إغلاق مضيق هرمز على الأمن الطاقوي العراقي

إن أول أثر مباشر على العراق يتمثل في تراجع القدرة التصديرية، لأن معظم صادراته النفطية تنطلق من الجنوب وتعبر الخليج ثم هرمز. وعندما تُربط هذه الحقيقة بما أورده البنك الدولي من أن العراق يعتمد على النفط في 88% من إيراداته الحكومية، يتضح أن الإغلاق سيقود سريعاً إلى ضغط مالي شديد، سواء من حيث عائدات العملة الصعبة أم من حيث تمويل الإنفاق الجاري. وفي مثل هذا السيناريو، تصبح الموازنة العامة معرضة لعجز أوسع، وتتزايد احتمالات الاقتراض الداخلي، وتأجيل المدفوعات، وتفاقم أزمات السيولة.

وتشير تقارير البنك الدولي وصندوق النقد إلى أن العراق دخل عام (2024) وهو يعاني أصلاً من ضغوط مالية وتراجع في بعض الإيرادات النفطية وغير النفطية، مع ارتفاع الإنفاق الجاري واتساع العجز وتزايد المتأخرات، وقد بلغ الإنتاج النفطي في (2024) نحو (3.86) ملايين برميل يومياً، فيما هبطت الصادرات النفطية إلى 3.4 ملايين برميل يومياً، وهو ما يبين هشاشة النظام التصديري حتى في الظروف غير الصدامية. فإذا أضيف إلى ذلك اضطراب هرمز، فإن أثره سيكون مضاعفاً على الإيرادات والاستقرار النقدي([7]).

أما على الصعيد الاقتصادي والاجتماعي، فإن انخفاض الصادرات النفطية يعني تقليص قدرة الدولة على تمويل الرواتب والدعم والمشاريع العامة، وهو ما ينعكس مباشرة على الاستقرار الاجتماعي في بلد ما تزال فيه البطالة، خصوصاً بين الشباب، مرتفعة نسبياً. ولهذا فإن إغلاق هرمز لا يُنتج أزمة نفطية فحسب، بل قد يتحول إلى أزمة حكم، لأن الدولة الريعية العراقية تعتمد على التدفقات النفطية لضبط التوازن بين التوقعات الاجتماعية والقدرة المالية.

خامساً: بدائل التصدير العراقية في مواجهة المخاطر الجيوسياسية وتداعيات اغلاق مضيق هرمز

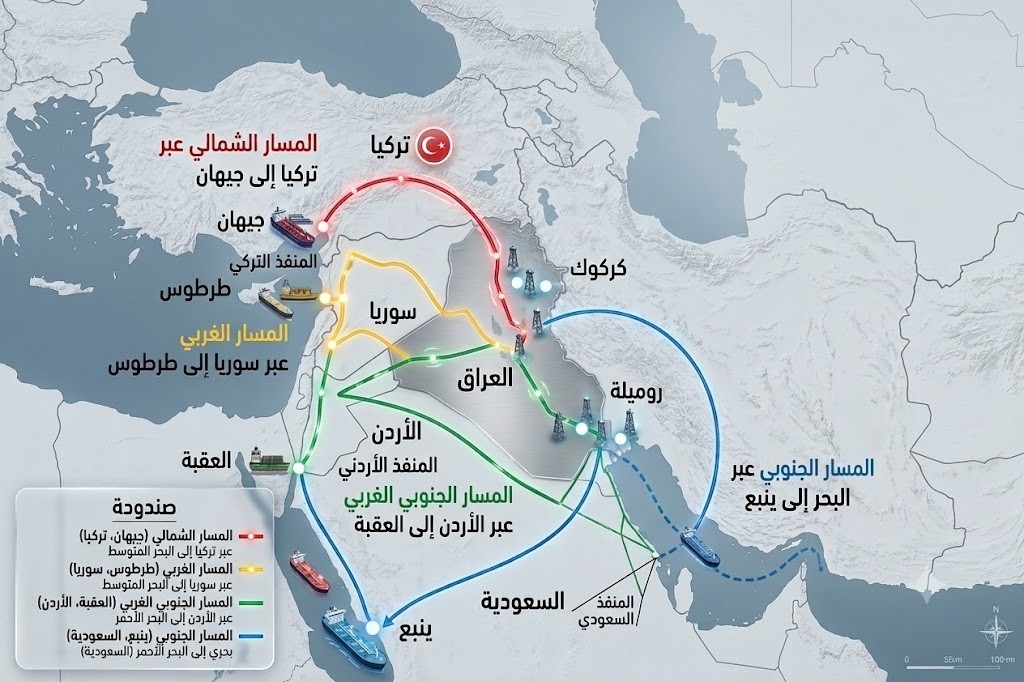

كشفت الأزمات المتكررة في مضيق هرمز عن هشاشة الاقتصاد العراقي لاعتماده على مسار تصديري والذي تعتمد ماليته العامة بصورة كبيرة على العوائد النفطية في بيئة إقليمية تتسم بارتفاع مستويات المخاطر الجيوسياسية، لذلك سعت الحكومة العراقية نحو البحث عن مسارات تصدير بديلة ومتعددة كما موضحة في الخريطة (1) التي تمتد عبر الأراضي التركية أو الأردنية أو السورية، فضلاً عن المشاريع الاستراتيجية المرتبطة بميناء الفاو الكبير وطريق التنمية لذا يمكن توضيح اهم هذه المسارات كالآتي:

-

خط انابيب العراق – تركيا

يمثل خط أنابيب العراق-تركيا أحد أبرز البدائل التاريخية، لكنه لم يعد يعمل بصورة مستقرة بعد توقف صادراته عبر الشمال منذ آذار (2023) عقب قرار التحكيم الدولي، كما أن الطاقة التصديرية الشمالية ظلت تاريخياً أقل من إمكانات الجنوب. وقد أشار تقرير الاستراتيجية الوطنية المتكاملة للعراق إلى أن خط الشمال كان قد صُمم ليُرفع إلى (1.6) مليون برميل يومياً، وأن الربط الشمالي-الجنوبي إذا أُعيد تأهيله يوفّر للعراق مرونة أكبر في التحويل بين المسارات. ومع ذلك، فإن هذا البديل لا يزال مرهوناً بعوامل سياسية وقانونية وأمنية معقدة([8]).

قام العراق في مارس (2026) ببدء تصدير كميات محدودة عبر خط أنابيب كركوك-جيهان إلى البحر المتوسط. في البداية كان الهدف الأولي (250) ألف برميل يومياً، مع مخطط لرفع القدرة لاحقاً إلى نحو (650) ألف برميل يومياً، (بواقع 250 ألف من شمالي العراق و400 ألف من كردستان)، هذا الخط البالغ طوله (960 كم) كان مغلقاً منذ (2014)، وإعادة تشغيله يوفر منفذاً غربياً مهماً للخليج، وشهد حالياً في سنة 2026 تعاقدات لتحويل مجرى الخط ليعبر أراضي إقليم كوردستان مباشرةً، وبذلك يُنتظر أن يصل طاقته المستقبلية إلى (1.6) مليون برميل يومياً بعد اكتمال أعمال الصيانة وإعادة التوافق بين حكومة بغداد وأربيل.

-

خط البصرة – العقبة

أقرَّ مجلس الوزراء العراقي في كانون الثاني (2022) إطار اتفاقية لبناء خط أنابيب ينقل النفط من حقول البصرة إلى ميناء العقبة الأردني على البحر الأحمر، بهدف تمكين العراق من تصدير نحو (2 إلى 3) ملايين برميل يومياً إلى أوروبا والأسواق العالمية دون المرور عبر الخليج، فالمخطط الأصلي يقسم الأنبوب إلى قسمين: من البصرة إلى بعقوبة (في محافظة ديالى) بما يقدر (2.25)مليون برميل يومياً، ومن بعقوبة إلى العقبة بقدرة مليون برميل يومياً.

يعتبر هذا الخط خيار استراتيجي أكثر منه خياراً فورياً، إذ أشارت وثيقة البنك الدولي حول إعادة الإعمار والاستثمار إلى أنه “من المتصور” أن يصل البصرة بميناء العقبة الأردني على البحر الأحمر، وتكمن أهمية هذا المسار في أنه يمنح العراق منفذاً مباشراً نحو البحر الأحمر وخطوط التجارة العالمية بعيداً عن هرمز، لكنه يحتاج إلى تمويل ضخم، واتفاقات عبور، وبنية نقل ومرافئ ومحطات ضخ، وإرادة سياسية طويلة النفس.

خريطة (1) المسارات البدلية لمضيق هرمز

-

خط أنابيب العراق – السعودية

يمتلك العراق أيضاً مساراً تاريخياً عبر المملكة العربية السعودية، ففي الثمانينيات كان هنالك خط الأنابيب العراقي-السعودي (IPSA) من البصرة إلى ميناء ينبع على البحر الأحمر، بسعة تصميمية (1.65) مليون برميل يومياً، لكن هذا الخط أصبح متوقفاً منذ حرب الخليج عام (1990) ودخول السعودية في ملكيته آنذاك، وعليه تسعى بغداد بين الحين والآخر لإعادة فتح هذا الملف، غير أن العوامل السياسية والأمنية تغلب في إبقاء المشروع متوقفاً، وإن تنشيطه سيوفر بديلًا هامًا إلى البحر الأحمر، لكنه يتطلب تفاهمات ثنائية واجتياز عراقيل تاريخية.

-

خط أنابيب العراق-سوريا (كركوك-بانياس/ طرطوس)

من البدائل المحتملة هو إحياء خط أنابيب كركوك-بانياس السوري، الذي كان يتيح للعراق تصدير جزء من نفطه عبر البحر المتوسط بعيداً عن الخليج العربي ومضيق هرمز. ويكتسب هذا الخيار أهمية جيوسياسية لأنه يوفر منفذاً غربياً للصادرات العراقية ويعزز تنويع مسارات التصدير، إلا أن تفعيله ما زال يواجه تحديات سياسية وأمنية وفنية مرتبطة بالأوضاع الداخلية في سوريا والعلاقات الإقليمية والبنية التحتية المتضررة، وفي حال إعادة تأهيل هذا الخط مستقبلاً، فإنه قد يسهم في تخفيض درجة الاعتماد العراقي على الموانئ الجنوبية باتجاه مضيق هرمز، ويمنح الدولة العراقية هامشاً أكبر من المرونة في مواجهة الأزمات التي قد تؤثر في الملاحة عبر مضيق هرمز.

-

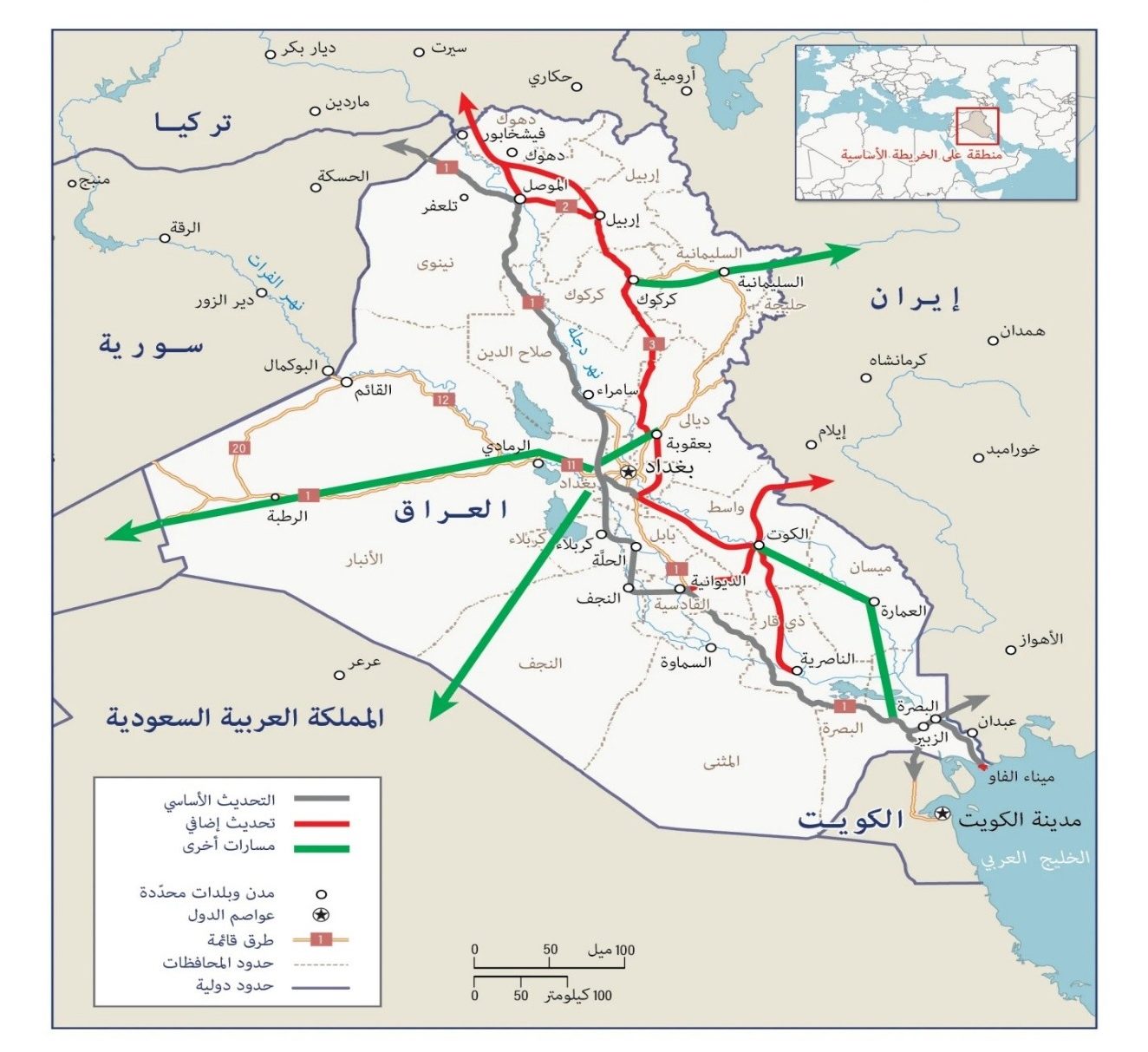

ميناء الفاو الكبير

بالرغم من أنه لا يشكل بديلاً مباشراً لمضيق هرمز، فإنه يمثل جزءاً من استراتيجية عراقية أوسع لتعزيز البنية اللوجستية والتجارية الوطنية، وترتبط أهميته بمشروع طريق التنمية الذي يهدف إلى ربط الخليج العربي بالحدود التركية عبر شبكة من السكك الحديدية والطرق السريعة، بما يعزز مكانة العراق كممر تجاري إقليمي ويزيد من مرونة منظومة النقل والتجارة العراقية خريطة (2)، ويمكن التمييز بين البدائل المباشرة للتصدير، مثل إعادة تفعيل خط العراق-تركيا ومشروع خط البصرة-العقبة، وبين البدائل الاستراتيجية طويلة الأمد، مثل ميناء الفاو الكبير وطريق التنمية، اللذين يسهمان في تعزيز المرونة اللوجستية للعراق وتقليل الاعتماد على مسار واحد في حركة التجارة والطاقة.

خريطة (2) موقع ميناء الفاو الكبير ومساراته

-

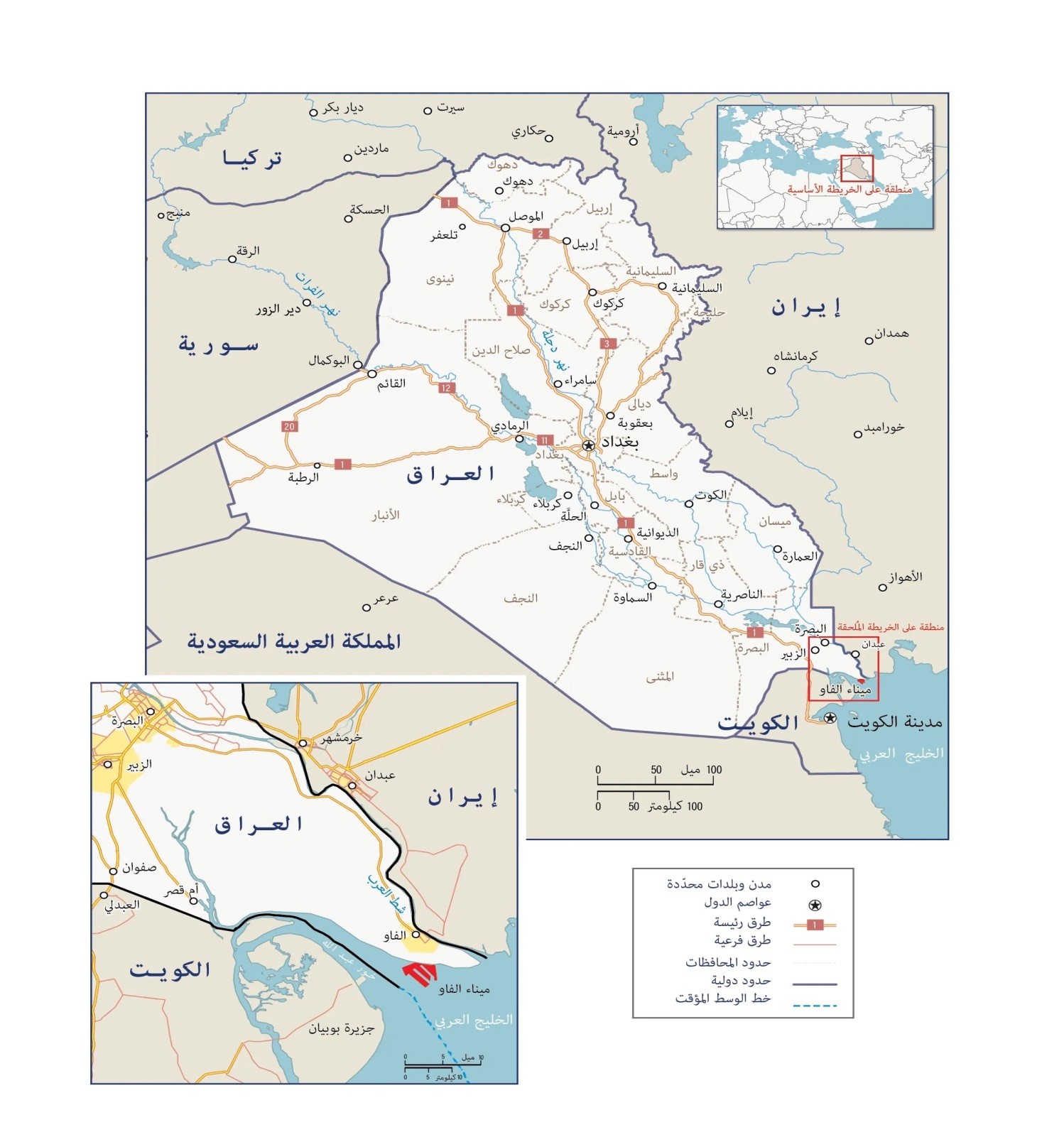

مشروع طريق التنمية

يتكامل ميناء الفاو مع ما يُعرف بـ«مشروع طريق التنمية» وهو ممر بري سيلتحم مع شبكة الحزام والطريق الصينية، يمتد الطريق (1,200 كم) من الفاو (البصرة) شمالاً حتى نقطة فيشخابور على الحدود مع تركيا، حيث يلتقي بشبكات الطرق والسكك التركية ليصل إلى ميناء مرسين وإسطنبول وصولاً إلى أوروبا، وسيشمل هذا الطريق أيضاً سككاً حديدية، ما يتيح لإيران وتركيا وجيران الخليج استخدامه كمحور للتجارة العابرة، وأن استكمال هذا الطريق سيمكن العراق من تقليل اعتماد ممر هرمز عبر فتح مسار بري متكامل يربط آسيا بأوروبا، ورغم أن الطريق يركز على التجارة العامة، فإن أهميته الاستراتيجية تكمن في كونه مسارًا مقوياً لأنابيب النفط أيضاً، إذ يتيح لنفط العراق الوصول إلى المتوسط عبر تركيا دون المرور بالخليج.

خريطة (3) مشروع طريق التنمية المقترح

وتكتسب الموانئ العراقية العميقة، وعلى رأسها ميناء الفاو الكبير، أهمية مضاعفة في هذا السياق، لأن مشروع الفاو الكبير يعد من أبرز مشاريع النقل في البصرة، وأنه ارتبط منذ وقت مبكر بخطط استثمارية تبلغ قيمتها مليارات الدولارات، مع ارتباط مباشر بالبنية السككية واللوجستية في الجنوب، كما يذهب مشروع طريق التنمية، كما وصفه البنك الدولي في (2025)، إلى ربط ميناء الفاو الكبير بالحدود التركية عبر ممر بري-سككي بطول يقارب (1200 كم)، بما يحول العراق من دولة تعبرها الصدمة إلى دولة تسعى إلى إعادة تشكيل موقعها كممر تجاري إقليمي.

غير أن البدائل لا تنجح بالاسم فقط، فالتنويع الحقيقي لا يعني مجرد إضافة خط أو ميناء، بل يعني بناء (مرونة جيوطاقوية) تشمل: شبكة تصدير متعددة الاتجاهات، ومنظومة تخزين استراتيجية، وربطاً برياً وسككياً فعالاً، وإصلاحاً للمنافذ الجمركية والبحرية، وتحسيناً لبيئة العقود والتمويل. وفي هذا الإطار، فإن طريق التنمية والفاو والعقبة وخط تركيا ليست مشاريع منفصلة، بل حلقات في استراتيجية واحدة هدفها تقليل تعرض العراق لصدمة المضيق.

سادساً: سيناريوهات مستقبل الأمن الطاقوي العراقي

السيناريو الأول: استمرار الاعتماد على الخليج العربي

وفي هذا المسار يبقى العراق رهينة مباشرة لهرمز، مع استمرار هشاشة الإيرادات العامة أمام أي تصعيد إقليمي، ورغم أن هذا السيناريو هو الأقرب إلى الواقع الحالي، بسبب بطء الإنجاز في البنى البديلة، فإنه يظل الأعلى مخاطرة والأقل انسجاماً مع متطلبات الأمن الطاقوي.

السيناريو الثاني: هو التنويع الجزئي لمسارات التصدير

وهو سيناريو يجمع بين استمرار الاعتماد على الجنوب مع إعادة تشغيل المسار الشمالي نحو تركيا، واستكمال أجزاء من البنى المرتبطة بالبصرة والفاو، والبحث عن منفذ إلى العقبة في المدى المتوسط. وهذا السيناريو يخفف المخاطر، لكنه لا يزيلها، لأنه يبقي جزءاً كبيراً من الصادرات مرتبطاً بالعقدة البحرية نفسها.

السيناريو الثالث: وهو التنويع الاستراتيجي الشامل

فيفترض إعادة تصميم كاملة للمنظومة العراقية: شبكة تصدير متعددة المنافذ، وتوسيع قدرة التخزين، وتطوير المصافي والبتروكيماويات، وتسريع طريق التنمية، وربط الفاو بالسكك الحديدية والحدود الشمالية، وتثبيت شراكات عبور مع الأردن وتركيا، وتقليص الاعتماد على الإيراد النفطي الخام عبر توسيع القاعدة غير النفطية. وهذا هو السيناريو الأكثر اتساقاً مع منطق الأمن القومي طويل الأمد، لكنه الأكثر كلفة سياسياً ومؤسسياً ومالياً.

والراجح، في ضوء المعطيات الراهنة، هو سيناريو التنويع الجزئي القابل للتراكم، لا التنويع الشامل الفوري، لأن العراق يواجه قيوداً بنيوية في التمويل، والحوكمة، والتنسيق المؤسسي، والبيئة الأمنية، فضلاً عن تعقيدات الجوار الإقليمي. ومع ذلك، فإن التحرك التدريجي نحو تقليل الاعتماد على هرمز ليس ترفاً تنموياً، بل ضرورة سيادية.

الاستنتاجات

-

مضيق هرمز يمثل عنق الزجاجة الأكثر حساسية في الإمدادات النفطية والغازية المرتبطة بالخليج العربي، وتنعكس أي إعاقة فيه فوراً على الأسعار والشحن والأسواق.

-

العراق من أكثر الدول ارتباطاً بهرمز، إذ تمر عبره معظم صادراته النفطية، ما يجعل أمن المضيق جزءاً من أمنه المالي لا مجرد قضية خارجية.

-

البنية التصديرية العراقية تعاني من ضعف المرونة التاريخي، رغم وجود مسارات شمالية وجنوبية ومشاريع مستقبلية واعدة.

-

إغلاق المضيق، حتى إن كان جزئياً، سيضاعف الضغوط على الموازنة العراقية ويحدّ من قدرة الدولة على الإنفاق والخدمة العامة والاستقرار.

-

البدائل العراقية موجودة نظرياً، لكنها تحتاج إلى تحويلها من مشاريع إلى منظومة تشغيلية مترابطة.

التوصيات

إعادة تأهيل وتثبيت مسار التصدير عبر تركيا وربطه باستراتيجية تصدير متعددة المنافذ.

تسريع تنفيذ ميناء الفاو الكبير وربطه بطريق التنمية وبالسكك الحديدية واللوجستيات الجمركية.

دراسة خط البصرة-العقبة باعتباره منفذاً استراتيجياً طويل الأمد إلى البحر الأحمر.

إنشاء منظومة تخزين استراتيجي وقدرات طوارئ بحرية ومالية لمواجهة اضطرابات المضيق.

تقليص التبعية البنيوية للنفط الخام عبر تنويع الاقتصاد وتوسيع الصناعات المرتبطة بالطاقة والبتروكيماويات.

Loading...

Loading...