ترجمة: ضحى الخالدي

مركز حمورابي للبحوث والدراسات الاستراتيجية

26/8/2020

تصاعد مستويات الديون السيادية و العجز المالي في دول منطقة اليورو نتيجة أزمة COVID-19 ستزيد من إحتمالية حدوث أزمات مالية ومصرفية في السنوات المقبلة, كذلك زيادة الاضطرابات الاجتماعية وزيادة الضرائب على الشركات الكبيرة وكبار أصحاب الدخل. تعمل مخططات الإجازة والإعانات وغيرها من أشكال الإنفاق على الرعاية الاجتماعية في جميع أنحاء منطقة اليورو على تخفيف التداعيات الاقتصادية للوباء عن طريق الاحتفاظ بالمال في جيوب الناس والمساعدة في الحفاظ على الاستهلاك المحلي في وقت الركود العميق. لكن هذه المخططات يتم تمويلها من خلال الديون السيادية, قروض من مؤسسات الاتحاد الأوروبي والعجز المالي المتزايد – وكلها غير مستدامة.

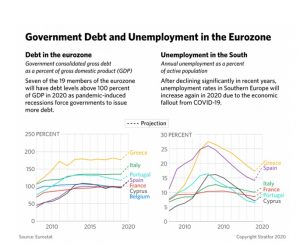

بنهاية عام 2020 فإن 7 من 19 عضواً في منطقة اليورو (بلجيكا, اليونان, اسبانيا, فرنسا, إيطاليا, قبرص, و البرتغال) سيكون لها نسب دين إلى إجمالي الناتج المحلي أعلى من 100٪, ارتفاعًا من ثلاثة فقط في عام 2019 (اليونان وإيطاليا والبرتغال). وفقاً لمشاريع يوروستات (يوروستات أو أوروستات هي مديرية عامة للمفوضية الأوروبية إدارتها في لوكسمبورغ. مسؤولياتها الرئيسية هي تزويد الاتحاد الأوروبي بالمعلومات الإحصائية على المستوى الأوروبي، وتعزيز المواءمة بين الأساليب الإحصائية في الدول الأعضاء في الاتحاد الأوروبي والبلدان المرشحة للانضمام ودول الرابطة الأوروبية للتجارة الحرة.) ستعود تلك البلدان المثقلة بالديون إلى النمو في عام 2021, لكن توسعات –نمو- إجمالي إنتاجهم المحلي لن يكون كافياً للتعويض الكامل عن تقلصات عام 2020.

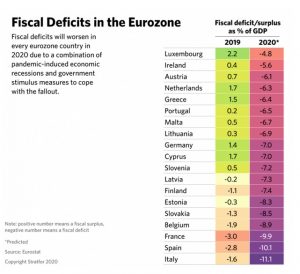

18 من 19 عضواً في منطقة اليورو ستعاني من عجز مالي يتجاوز 5% من إجمالي الناتج المحلي في 2020, ، بما يتجاوز حد 3 بالمائة الذي حددته قواعد الاتحاد الأوروبي (التي تم تعليقها مؤقتًا).

دول جنوب أوروبا مثل إيطاليا,اسبانيا, البرتغال, و اليونان ستواجه أعلى مخاطر الدخول في أزمات الديون السيادية بسبب إقتران مستويات الدين العام الهائلة والعجز المالي المرتفع. يمكن أن تحدث مثل هذه الأزمة إذا ارتفعت تكاليف الاقتراض لهذه البلدان لدرجة أنها أصبحت غير مستدامة, إذا كانت الأسواق المالية ترى أن البنك المركزي الأوروبي (ECB) من غير المرجح أن ينقذهم ، و / أو إذا خفضت وكالات التصنيف الائتماني الجدارة الائتمانية لهذه الحكومات. في الأشهر المقبلة ، ستتمكن دول جنوب أوروبا من الحصول على قروض رخيصة من صندوق الإنقاذ الدائم للاتحاد الأوروبي ، فضلاً عن القروض التقليدية من صندوق الإنعاش الأوروبي. سيتم منح هذه القروض للبلدان بشروط مواتية ، مثل آجال الاستحقاق الطويلة ومعدلات الفائدة المنخفضة ، ولكنها ستضيف فقط إلى ديونها. لدى إيطاليا وإسبانيا ، على وجه الخصوص ، أخطر مزيج من الديون المرتفعة والعجز الشديد ، مما سيثير مخاوف بشأن استدامة ديونهما السيادية:

يتوقع أن يصل الدين الإيطالي تقريباً إلى 160% من إجمالي الناتج المحلي بنهاية عام 2020, من حوالي 130% في بداية العام. و يتوقع للعجز ان يتجاوز 11% من إجمالي الناتج المحلي أواخر 2020, من 1% تقريباً في بداية العام.

يتوقع للدين الاسباني أن يصل إلى حوالى 150% من إجمالي الناتج المحلي في نهاية العام, من 95% بداية 2020. و يتوقع للعجز أن يتجاوز 10% من إجمالي الناتج المحلي نهاية العام, من حوالي 3% بواكير 2020.

يعتبر التصنيف الائتماني لإيطاليا أيضًا أعلى بدرجة واحدة فقط مما يسمى بحالة “غير المرغوب فيه” ، مما يعني أن خفض التصنيف الائتماني سيمنع بعض المستثمرين من شراء الديون الإيطالية.

يقوم البنك المركزي الأوروبي ECB بخفض أسعار الفائدة بشكل مصطنع من خلال التيسير الكمي ، مما يخلق طلبًا على السندات الحكومية ، مثل تلك التي تصدر من إيطاليا ، والتي لم تكن لتوجد لولا ذلك.

يؤدي التعاقد على النشاط الاقتصادي إلى زيادة حالات الإفلاس الشخصية والتجارية في جميع أنحاء الاتحاد الأوروبي- وهو اتجاه سيستمر حتى عام 2021 ، خاصة في قطاع السياحة. أدت إجراءات الإغلاق التي أدخلتها حكومات الاتحاد الأوروبي في الربع الثاني إلى إغلاق آلاف الشركات ، خاصة في قطاعي السياحة والضيافة ، ولكن أيضًا في قطاعات مثل البيع بالتجزئة. مع قيام البلدان في جميع أنحاء أوروبا بإعادة تطبيق تدابير التباعد الاجتماعي ومحاولة الحد من تنقل الأشخاص للسيطرة على العدوى، فإن النشاط الإقتصادي سيبقى تحت مستويات ما قبل الأزمة لسنة أخرى على الأقل, مما يؤدي إلى ارتفاع معدلات البطالة حيث تستمر مئات الآلاف من الشركات في الانهيار أو التخلف عن سداد ديونها.

تراجع العدد الكلي للشركات النشطة في اسبانيا بحوالى 6% بين شباط –فبراير- و حزيران –يونيو-, حيث اختفى ما يقرب من 90000 شركة.

وفقًا لجمعية الأعمال الإيطالية Confesercenti حوالى 90000 شركة في قطاع السياحة و الخدمات الإيطالي في خطر إغلاق أبوابها إلى الأبد.

حسب جمعية الفنادق و المطاعم الالمانية, تقريباً 60% من شركات صناعة الفنادق و المطاعم في البلد أيضاً معرَّضة لخطر الإغلاق.

إقتران البطالة المرتفعة و التعاقد مع النشاط الإقتصادي سيزيد من مخاطر عجز الأُسَر و الأفراد عن سداد قروضهم المصرفية و التي يمكن أن تؤدي أيضاً إلى أزمات مصرفية عبر منطقة العُملة.

ستختبر مثل هذه الأزمات ما إذا كان الاتحاد الأوروبي ينوي استخدام قواعد “الإنقاذ” المنشأة حديثًا للحفاظ على نشاط البنوك (حيث يجب على الدائنين والمودعين تحمل الخسائر) ، أو ما إذا كان سيتمسك بعمليات الإنقاذ التقليدية (التي تستخدم فيها الدول الوطنية أموال دافعي الضرائب لإنقاذ البنوك المتعثرة). كلا الخيارين فيه إشكالية: في حين أن “عمليات الإنقاذ الحديثة” قد تنطوي على قرار مكلف سياسيًا بإجبار المدخرين والدائنين على خسارة الأموال ، فإن عمليات الإنقاذ التقليدية تجبر الحكومات على استخدام الأموال العامة لإنقاذ البنوك الخاصة ، غالبًا عن طريق مطالبة مؤسسات الاتحاد الأوروبي بالمال مقابل إجراءات تقشف غير شعبية. قللت معظم البنوك في منطقة اليورو من تعرضها للقروض المتعثرة كنسبة مئوية من إجمالي القروض خلال العقد الماضي. لكن النسبة بقيت مرتفعة في اليونان (35%) و قبرص (18%) تليها إيطاليا بنسبة (6.7%) و البرتغال (6.1%). طبقاً للبنك المركزي الأوروبي فإن حيازات السندات السيادية المحلية للبنوك الإسبانية والإيطالية إرتفعت بنسبة 16% و 15% على التوالي في النصف الاول من عام 2020.

في حالة الأزمات المصرفية, يعتقد الاتحاد الأوروبي أن الدائنين والمودعين يجب أن يتكبدوا خسائر بدلاً من استخدام أموال دافعي الضرائب لتمويل عمليات الإنقاذ (كما كان الحال خلال الأزمات المصرفية في أوائل 2010). لكن هذا النهج الجديد لا يزال مثيرًا للجدل ، حيث تحدثت إيطاليا وحكومات الاتحاد الأوروبي الأخرى ضده. كما أن الإلغاء التدريجي للإعانات وبرامج الإجازة سيزيد من احتمالية الاضطرابات الاجتماعية وعدم الاستقرار السياسي ، لا سيما في جنوب أوروبا.

من المفترض أن تكون بعض الإجراءات التي اتخذتها حكومات منطقة اليورو خلال ذروة تفشي COVID-19 في الربع الثاني ، مثل مخططات الإجازة ، مؤقتة. وقد أبقت هذه الإجراءات الاضطرابات الاجتماعية ضمن حدود مقبولة ، كما أنها أخفت إلى حد ما التأثير الكامل للوباء على سوق العمل.

ستحاول الحكومات, خصوصاً جنوب أوروبا, تمديد هذه التدابير لأطول فترة ممكنة, لكن هذا سيثبت أنه غير مستدام نتيجة مستويات العجز المرتفعة بالفعل. عندما تبدأ هذه الإجراءات في الرفع ، قد يؤدي رد الفعل السياسي إلى إضعاف الحكومات الهشة بالفعل في بلدان مثل إيطاليا وإسبانيا ، فضلاً عن تحفيز الاحتجاجات في فرنسا ودول أخرى ذات حكومات غير شعبية.

تصاعد الديون و العجز المالي في دول منطقة اليورو نتيجة COVID-19 سيزيد مخاطر الأزمات المالية و المصرفية,فضلاً عن الإضطرابات الإجتماعية و زيادة الضرائب.

لزيادة إيرادات الدولة وتقليل عجزها المالي ، ستنظر بعض الحكومات في زيادة الضرائب على الشركات الكبيرة وذوي الدخل المرتفع ، مما سيؤدي إلى مزيد من الضرر ببيئة الأعمال في بلدانهم.

على الرغم من عجزها المرتفع ، من غير المرجح أن ترفع حكومات منطقة اليورو جميع تدابير الرعاية الاجتماعية التي قدمتها في الأشهر الأخيرة خوفًا من إضعاف الاستهلاك وزيادة الاضطرابات الاجتماعية. نتيجة لذلك ، ستنظر دول جنوب أوروبا وربما دول أخرى في الضرائب ، خاصة للشركات الكبيرة والأسر الثرية ، كطريقة لزيادة إيرادات الدولة.

من المحتمل أن يؤدي هذا إلى ارتفاع تكاليف التشغيل ، خاصة بالنسبة للشركات متعددة الجنسيات ، فضلاً عن ضغوط مالية أقوى على أصحاب الدخل المرتفع. فرضت إيطاليا وفرنسا ضرائب جديدة على الشركات الرقمية الكبيرة في وقت سابق من هذا العام ، وإسبانيا بصدد الموافقة على واحدة أيضًا.

في تموز-يوليو ، قال رئيس الوزراء الإسباني بيدرو سانشيز إنه يجب إصلاح نظام الضرائب في البلاد بحيث تدفع الشركات الكبيرة والأشخاص الذين هم في شريحة ضريبة الدخل الأعلى ضرائب أعلى.

كما اقترح حزب الخضر في هولندا ، المعارض حاليًا ، ضريبة خاصة على الشركات التي تزيد إيراداتها عن 750 مليون يورو (886 مليون دولار) التي تنتقل إلى مناطق ضريبية منخفضة.